Un grand nombre d’entreprises qui jusqu’alors étaient exclues de ce dispositif d’aide pourront en bénéficier.

C’est une excellente opportunité pour ces sociétés qui subissent fortement la hausse des coûts d’énergie.

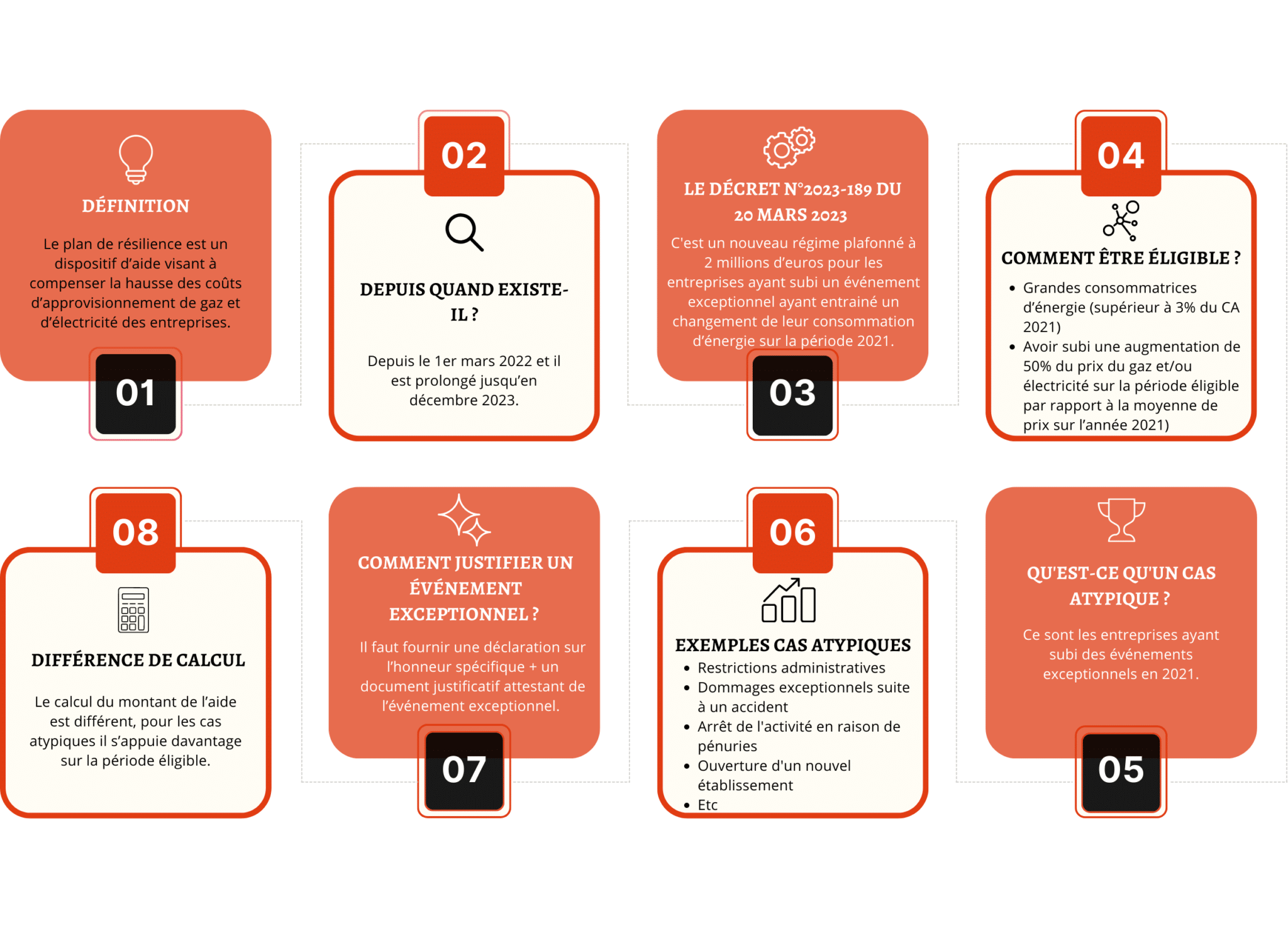

Nous souhaitons attirer l’attention sur le fait que la liste des cas atypiques donnée n’est pas exhaustive, il convient donc d’analyser chaque situation au cas par cas.

En outre, il conviendra de justifier précisément de la notion de cas atypique et elle restera à la libre appréciation de l’instructeur de la demande.

Nous vous invitons donc à ne pas sous-estimer la qualité du dossier transmis à l’administration fiscale.

C’est une excellente opportunité pour ces sociétés qui subissent fortement la hausse des coûts d’énergie.

Nous souhaitons attirer l’attention sur le fait que la liste des cas atypiques donnée n’est pas exhaustive, il convient donc d’analyser chaque situation au cas par cas.

En outre, il conviendra de justifier précisément de la notion de cas atypique et elle restera à la libre appréciation de l’instructeur de la demande.

Nous vous invitons donc à ne pas sous-estimer la qualité du dossier transmis à l’administration fiscale.