Les communes et groupements de communes viennent de voter leurs nouveaux taux de taxe foncière (TF) et de cotisation foncière des entreprises (CFE). Cependant, le vote des taux est très encadré, et les collectivités ne sont pas toutes expertes en la matière. Elles votent donc souvent des taux illégaux qui, s’ils sont contestés à temps, peuvent emporter l’annulation de la délibération, et donc la décharge de l’imposition.

Voici, schématiquement, quelques pistes pour identifier les irrégularités des délibérations fixant les taux de fiscalité locale.

Néanmoins, d’abord, quelques définitions s’imposent.

Qu'est-ce qu'une délibération ?

A quoi servent les taux de taxe foncière et de CFE ?

- Une délibération est l’acte par lequel une collectivité prend une décision. Cette décision peut être relative à des travaux menés par la commune, à son budget, ou encore aux taux des impôts qu’elle perçoit. Les élus adoptent les délibérations au terme d’une procédure que la loi détermine. Si la collectivité ne respecte pas les règles, les contribuables peuvent contester la délibération pour la faire annuler. Dans ce cas, les effets de la délibération disparaissent rétroactivement. Ainsi, par exemple, l’annulation en 2023 d’une délibération fixant le taux de taxe foncière pour 2022 permet aux contribuables d’être remboursés.

- Les taux de taxe foncière et de CFE servent au calcul de l’imposition. A titre d’illustration, pour la taxe foncière, le taux voté par la commune est multiplié à la valeur locative du local afin d’obtenir le montant d’impôt à payer. En somme, plus ce taux est élevé, et plus la taxe est élevée.

Quelle est la procédure d'adoption d'une délibération fixant les taux de fiscalité locale ?

Quelles sont les irrégularités d'une délibération fixant les taux de fiscalité locale emportant son annulation ?

Voici les six erreurs qui sont susceptibles d’entraîner l’annulation d’une délibération fixant les taux de taxe foncière et de CFE :

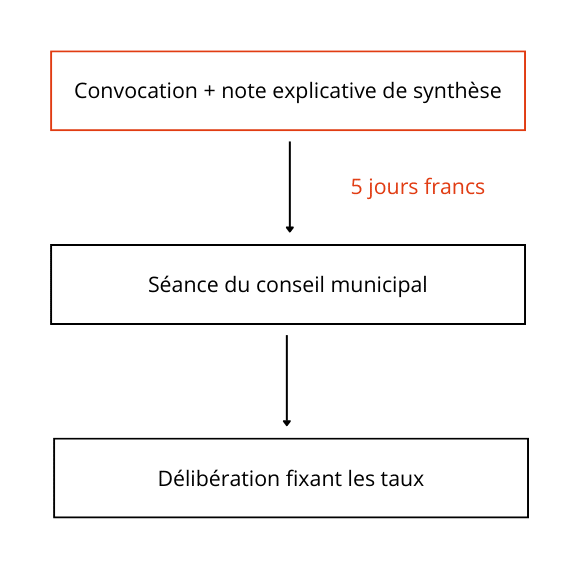

- D’abord, le maire n’a pas envoyé la convocation à chaque membre du conseil municipal.

- Ensuite, la convocation n’indique pas tous les sujets à l’ordre du jour, voire n’indique aucun ordre du jour.

- Aucune note explicative de synthèse ou document équivalent n’accompagne la convocation.

- Le maire a envoyé la convocation moins de 5 jours francs avant la réunion du conseil municipal (ou 1 jour franc en cas d’urgence). Pour calculer les délais francs, il faut compter 5 jours pleins entre le moment où le maire convoque les élus et le jour de réunion, à l’exception des jours fériés.

- La note explicative de synthèse ne permet pas aux élus d’appréhender le contexte de la délibération et les mesures envisagées. Ils ne sont donc pas en mesure d’évaluer les implications de leurs décisions.

Exemple : une note explicative qui mentionne la même chose que le projet de délibération, à savoir quelques lignes exposant le produit attendu de la taxe et sa progression par rapport à l’année précédente, n’est pas suffisante (TA Lyon, 19 déc. 2013, n°1303474). - Enfin, les règles de quorum ne sont pas respectées pour le vote de la délibération.

Le quorum implique que la majorité absolue des élus soit physiquement présente lors de la délibération, c’est-à-dire la moitié des élus +1. Par exemple, sur 20 élus, 11 doivent être présents lors de la délibération.

Si la collectivité a commis l’une de ces erreurs dans la délibération fixant le taux de taxe foncière ou de CFE, les contribuables ou les élus locaux pourront en demander l’annulation, et le juge la leur accordera très probablement.

Quelles sont les irrégularités d'une délibération adoptant le budget emportant l'annulation de la délibération fixant les taux de fiscalité locale ?

Dans des cas exceptionnels, l’irrégularité de la procédure d’adoption du budget peut entraîner l’annulation de la délibération fixant les taux.

Ces situations ne peuvent pas donner lieu à des règles générales mais doivent être analysées au cas par cas.

Globalement, il ressort de la jurisprudence que si le vote des taux est mentionné dans le rapport d’orientation budgétaire et que celui-ci est incomplet ou imprécis, les taux seront illégaux.

Le rapport d’orientation budgétaire est un document communiqué aux élus avant le vote du budget. Il leur permet d’avoir une vision précise de l’état des finances de la collectivité et des impacts de la proposition de budget de l’exécutif.

Exemples :

- La ville de Marseille a voté en 2022 une augmentation de taxe foncière de 14% par rapport à 2021. L’exécutif donne une seule explication à ce changement dans le rapport d’orientation budgétaire : « En 2022, en dehors de toute décision de la Ville de Marseille en matière de fiscalité, le taux communal de taxe foncière sur les propriétés bâties sera égal à 39,07 %, et 24,99 % pour les propriétés non-bâties. ».

Le tribunal administratif de Marseille a considéré que ce manque de précision devait entraîner l’annulation du taux de taxe foncière et du budget si la commune ne régularise pas la situation dans un certain délai (TA Marseille, 14 avril 2023, n°2204585).

- Le rapport d’orientation budgétaire de la commune de Noisy-le-Sec n’est pas complet (il manque en effet des informations sur la dette et sur les dépenses de personnel). Par conséquent, la Cour administrative d’appel de Versailles annule à la fois le budget et les taux.

Existe-t-il des irrégularités qui n'entraînent pas l'annulation de la délibération ?

La jurisprudence est peu formaliste quant aux délibérations.

Ainsi, les juges n’annulent pas une délibération non signée (CE, 22 juillet 2016, Ville de Paris, n° 389056), ou une délibération n’ayant pas fait l’objet des formalités de publicité adéquates. En revanche, si un individu demande un document et que sa demande n’est pas abusive, la collectivité est obligée de le lui communiquer.

Comment consulter les documents utiles ?

Trois moyens permettent de consulter gratuitement les documents :

- Premièrement, se rendre à la mairie pour consulter le document sur place ;

- Deuxièmement, demander une transmission par voie électronique ou postale ;

- Troisièmement, se rendre sur le site internet de la commune concernée.

Le taux en lui-même peut-il être irrégulier ?

La loi établit des règles concernant l’évolution d’une année sur l’autre des taux de taxe foncière et de CFE. Cependant, cela implique davantage de calculs et de recherches, puisqu’il importe d’avoir connaissance de la délibération adoptant les taux de fiscalité locale pour l’année N-1.

D’une année à l’autre, un taux de taxe foncière ou de CFE peut :

- Ne pas évoluer ;

- Evoluer dans une même proportion que le taux des trois autres taxes (taxe foncière sur les propriétés bâties et non bâties, et taxe d’habitation sur les résidences secondaires) ;

- Evoluer librement dans les limites fixées par l’article 1636 B sexies du code général des impôts.

La loi fixe un taux plafond de taxe foncière et de CFE que les collectivités ne peuvent pas dépasser. Un calcul prenant en compte le taux moyen constaté l’année précédente pour la taxe concernée permet de connaître ce maxima. Par conséquent, il évolue chaque année.

Ainsi, pour 2023, le taux maximal de taxe foncière sur les propriétés bâties s’élève à 95,70% pour les communes.

Comment contester une délibération adoptant les taux de taxe foncière et de CFE ?

De nouveau, trois méthodes permettent de contester une délibération adoptant les taux de fiscalité locale :

- La plus simple : contacter un cabinet spécialisé afin de se faire accompagner de A à Z dans la démarche ;

- Pour les plus rapides : saisir le tribunal administratif dans les deux mois suivant la délibération afin de lui notifier les irrégularités relevées. Les juges pourront alors annuler la délibération et faire obtenir aux contribuables qui en ont fait la demande la décharge des sommes payées à tort.

- Pour les retardataires : il est possible de contester un avis d’imposition fondé sur une délibération irrégulière jusqu’au 31 décembre de l’année suivant l’imposition. Pour ce faire, il convient d’abord d’envoyer une demande à l’administration fiscale afin de soulever toutes les irrégularités constatées. Ensuite, selon sa décision, les contribuables peuvent saisir le tribunal administratif.