Accueil / Actualités / QUELLES ASSOCIATIONS SONT EXONÉRÉES DE COTISATION FONCIÈRE DES ENTREPRISES ?

La loi prévoit certaines exonérations de cotisation foncière des entreprises, et notamment pour les associations.

L’article 1447 du CGI prévoit que « la cotisation foncière des entreprises est due chaque année par les personnes physiques ou morales qui exercent à titre habituel une activité professionnelle non salariée ».

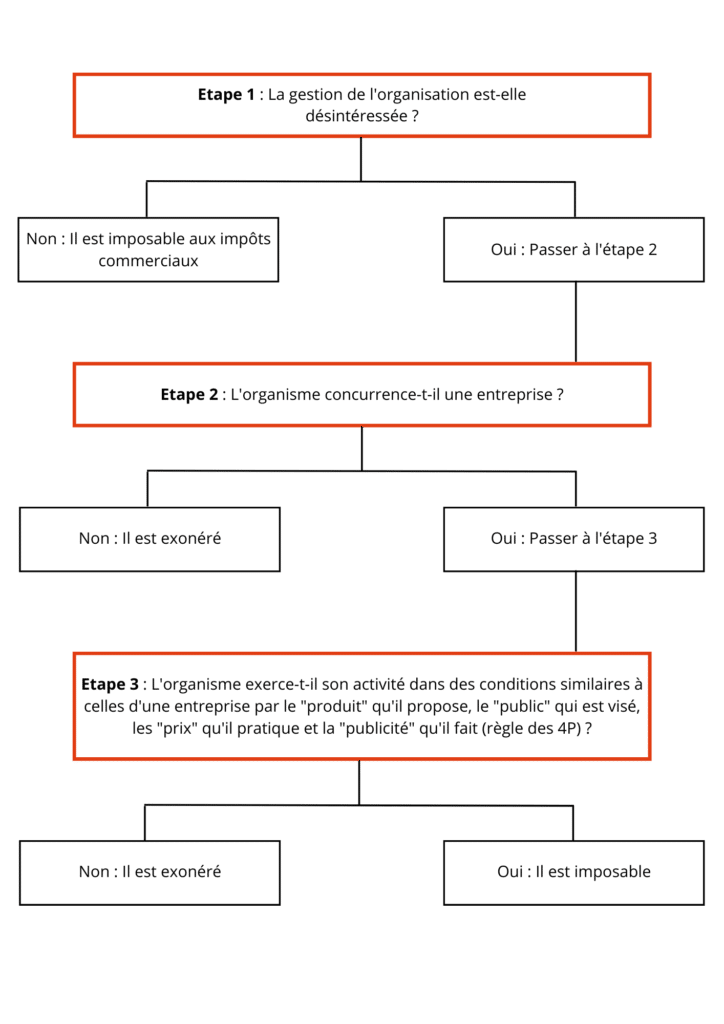

Ainsi, afin de savoir si une association est imposable à la CFE, il faut déterminer si elle exerce une activité économique.

Cela requiert trois étapes.

Produit

Public

Prix

Publicité

Couvre-t-il un besoin insuffisamment pris en charge par le marché ?

Est-il spécifique ?

Sont-ils adaptés en fonction du public ?

Simple information ou démarche commerciale ?

Tout d’abord, la gestion doit être bénévole et désintéressée. De fait, les dirigeants doivent être bénévoles et ne doivent percevoir aucune somme tirée des résultats d’exploitation.

Un dirigeant est un membre du conseil d’administration et du bureau, ou une personne qui dirige l’association de fait.

Attention ! Cumuler un emploi salarié dans l’association et un statut de dirigeant peut remettre en cause la gestion désintéressée.

Il existe cependant des assouplissements :

Exemples de gestion bénévole :

→ Association « Foire nationale des vins » : une association a contracté un emprunt pour financer des travaux de voirie dans l’enceinte du parc d’exposition de Mâcon pour lequel elle organise des événements. Les juges acceptent que les excédents dégagés les années précédentes financent ces investissements.

→ Association « Centre médical du Cap Peyrefite » : il y a gestion bénévole lorsqu’une personne dispose de la fonction de président de l’association ainsi que de la fonction de directeur du centre médical de manière transitoire. Pour résumer, ici le président détient les 2 fonctions du fait de l’ouverture du centre et également de la cession gratuite à l’association de son droit de créer 150 lits.

⇒ En bref, si la gestion est désintéressée, il faut passer à l’étape 2. Sinon, elle est redevable de la CFE.

De plus, l’association ne doit entrer en concurrence avec aucune autre entreprise commerciale exerçant une activité similaire dans le même secteur géographique.

Une entreprise commerciale est une entité, quelle que soit sa forme (société, association…), assujettie aux impôts commerciaux.

La recherche de la concurrence est à effectuer parmi toutes les entités alentours, qu’elles soient publiques ou privées, et quel que soit leur statut.

Le secteur d’activité permet de déterminer le rayon géographique à analyser.

Par exemple, les juges estiment qu’un rayon de 20kms est un secteur pertinent pour un club de golf, tandis qu’ils retiennent la totalité des côtes bretonnes pour un club de plongée sous-marine.

Enfin, l’activité en cause peut être une activité accessoire.

⇒ Si l’association agit sur un secteur concurrentiel, il faut passer à l’étape 3. Sinon, elle n’est pas redevable de la CFE.

Enfin pour être exonérée de CFE, l’association doit exercer son activité dans des conditions différentes de celles d’une société commerciale. Il faut que l’association revête une utilité sociale.

Pour ce faire, il existe quatre critères, c’est la règle des « 4 P » (Public visé, Produit proposé, Prix pratiqué et Publicité).

Le public visé doit avoir des spécificités économiques et sociales. En d’autres termes, il ne doit pas pouvoir accéder aux offres des entreprises commerciales.

Il peut s’agir des chômeurs, des personnes en situation de handicap, élèves scolarisés dans les établissements de la ville, jeunes issus de milieux défavorisés…

Le produit proposé doit répondre à un besoin que le marché ne satisfait pas suffisamment.

Les critères du public et du produit sont alternatifs : il faut en satisfaire au moins un pour poursuivre l’analyse des autres critères.

Le prix doit être inférieur au prix du marché. Sinon l’origine sociale des bénéficiaires conditionne le prix.

Ici, il est recherché l’utilité sociale de l’association. Il est donc important que les prix pratiqués pour le public « social » soient moins importants que ceux proposés par les entreprises commerciales.

En revanche, il n’est pas nécessaire que le public plus aisé paie un prix inférieur au prix du marché. Cela constitue simplement un indice supplémentaire sur la non-lucrativité de l’association.

L’association ne doit pas recourir à des moyens de publicité qu’utiliserait une entreprise commerciale.

Sont toutefois admises :

Par exemple, une association lorraine de pêche qui s’adresse à des clients britanniques via un tour opérateur pratique des méthodes commerciales ne lui permettant pas d’être exonérée de CFE.

En conclusion, si tous ces critères sont validés, l’exonération de cotisation foncière des entreprises est possible pour l’association.

Sinon, elle en est redevable.

29 juin 2026

29 mai 2026

| Cookie | Durée | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 mois | Ce cookie est défini par le plugin de consentement aux cookies GDPR. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie "Analytics". |

| cookielawinfo-checkbox-functional | 11 mois | Le cookie est défini par le consentement aux cookies GDPR pour enregistrer le consentement de l'utilisateur pour les cookies de la catégorie "Fonctionnel". |

| cookielawinfo-checkbox-necessary | 11 mois | Ce cookie est défini par le plugin de consentement aux cookies du GDPR. Il est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie "Nécessaire". |

| cookielawinfo-checkbox-others | 11 mois | Ce cookie est défini par le plugin de consentement aux cookies GDPR. Ce cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie " Autre ". |

| cookielawinfo-checkbox-performance | 11 mois | Ce cookie est défini par le plugin de consentement aux cookies GDPR. Ce cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie "Performance". |

| viewed_cookie_policy | 11 mois | Ce cookie est défini par le plugin GDPR Cookie Consent et est utilisé pour stocker si l'utilisateur a consenti ou non à l'utilisation de cookies. Il ne stocke pas de données personnelles. |

| Cookie | Durée | Description |

|---|---|---|

| _ga | 2 ans | Utilisé pour distinguer les utilisateurs. |

| _gat | 1 minute | Utilisé pour limiter le taux de demande. |

| _gid | 24 heures | Utilisé pour distinguer les utilisateurs. |

| AMP_TOKEN | 30 secondes à 2 ans | Contient un token qui peut être utilisé pour récupérer un identifiant de client du service d'identification de client AMP. D'autres valeurs possibles indiquent l'opt-out, la demande en vol ou une erreur dans la récupération de l'ID du client auprès du service ID du client AMP. |