Le présent mémo a pour objet de rappeler les règles pratiques de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement applicables au titre de 2026, ainsi que les principaux points de vigilance.

Il couvre :

la taxe sur les bureaux et la taxe additionnelle sur les surfaces de stationnement en Île‑de‑France ;

la taxe sur les bureaux applicable dans les départements des Bouches‑du‑Rhône, du Var et des Alpes‑Maritimes.

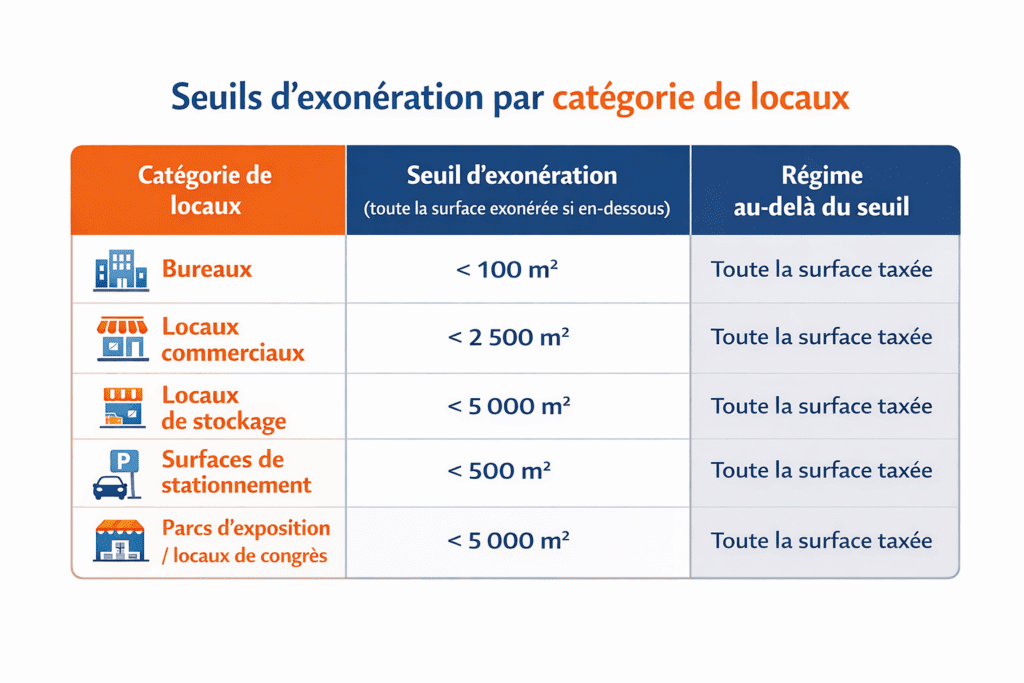

2. Catégories de locaux taxables et seuils d’exonération

2.1. Catégories de locaux taxables

Bureaux et locaux professionnels assimilés.

Locaux commerciaux.

Locaux de stockage (entrepôts, plateformes, garde‑meubles, self‑stockage, parcs d’exposition, locaux de congrès).

Surfaces de stationnement annexées à ces locaux ou exploitées commercialement (Île‑de‑France : TSB + TASS ; Provence : uniquement TSB).

2.2. Seuils de superficie – exonération en‑dessous des seuils

Dès que le seuil est franchi, toute la surface est taxée à compter du 1er m².

3. Exemples de surfaces taxables

3.1. Bureaux et locaux assimilés

Entrent dans la base taxable :

Plateaux de bureaux en open‑space, bureaux individuels, salles de réunion, salles de conférence internes.

Espaces de coworking (par principe qualifiés de bureaux, sauf démonstration d’une véritable activité commerciale autonome).

Locaux des professions libérales (avocats, experts‑comptables, médecins, etc.) recevant leur clientèle.

Bureaux et salles mis à disposition des instances représentatives du personnel.

Ne sont pas taxés comme “bureaux” (mais peuvent entrer dans d’autres catégories) :

Parties communes générales de l’immeuble (hall, escaliers, paliers, circulations communes de l’immeuble).

Locaux purement techniques (chaufferie, local télécom, locaux de maintenance) indépendants.

3.2. Locaux commerciaux

Entrent dans la base taxable :

Surfaces de vente de magasins de détail ou de gros (hypermarchés, boutiques, showrooms).

Agences bancaires, agences d’assurance, agences immobilières recevant du public.

Salles d’un centre de fitness ou d’une salle de sport exploités commercialement.

Salles de restauration accessibles à la clientèle (restaurants, cafés, bars).

Surfaces attenantes également taxables comme commerciales :

Réserves attenantes à la surface de vente.

Espaces d’exposition de produits et zones de démonstration accessibles aux clients.

Ne sont pas taxés comme surfaces commerciales :

Cuisines, laboratoires de préparation, ateliers non accessibles au public, qui n’accueillent pas la clientèle.

3.3. Locaux de stockage

Entrent dans la base taxable :

Entrepôts logistiques, plateformes de distribution et de préparation de commandes.

Garde‑meubles et self‑stockage : l’ensemble des boxes d’un même site constitue un seul local de stockage.

Entrepôts de grossistes ou de distributeurs, dès lors qu’ils ne sont pas intégrés topographiquement à un établissement de production.

Précision self‑stockage : les couloirs et espaces de circulation entre les boxes font partie de la surface taxable (ils ne sont pas assimilés à des parties communes exonérées).

Ne sont pas des locaux de stockage au sens TSB :

Data centers (infrastructures techniques, et non entreposage de biens).

3.4. Surfaces de stationnement

Entrent dans la base taxable (TSB et TASS en Île‑de‑France) :

Parkings de bureaux (sous‑sol ou extérieurs) réservés aux salariés ou visiteurs.

Parkings d’un centre commercial ou d’un magasin, qu’ils soient gratuits ou payants.

Garages et parkings exploités commercialement (parkings publics ou privés payants).

Seules les aires de stationnement sont retenues : les voies de circulation et rampes d’accès ne sont pas comprises dans la surface taxable.

Ne sont pas retenues comme surfaces de stationnement taxables :

Aires exclusivement réservées aux livraisons.

Zones exclusivement réservées aux véhicules d’urgence ou de sécurité.

La condition “annexées à des locaux taxables” est remplie dès lors que la surface de stationnement contribue directement à l’activité de ces locaux (sans qu’il soit nécessaire qu’elle y soit exclusivement affectée).

4. Exemples de surfaces exonérées

4.1. Locaux spécialement aménagés (exonérations de fonction)

Exemples de locaux exonérés sous conditions d’aménagements spécifiques et d’affectation effective :

Locaux sanitaires et hospitaliers : chambres de malades, salles d’examen, blocs opératoires, salles de soins.

Locaux sociaux : hébergement ou restauration à vocation sociale (foyers, structures d’accueil).

Locaux de recherche : laboratoires de R&D avec aménagements techniques particuliers.

Locaux éducatifs : salles de cours, amphithéâtres, locaux pédagogiques d’un établissement d’enseignement.

Locaux culturels : salles de théâtre, de cinéma, musées, salles d’exposition non commerciales.

Locaux d’archives spécialement aménagés (rayonnages spécifiques, contrôle de l’hygrométrie, systèmes de conservation).

Espaces sportifs de plein air attenants à un complexe sportif (terrains, pistes, stades).

La jurisprudence exige une preuve concrète des aménagements particuliers et de l’affectation effective à l’activité exonérée.

4.2. Exonérations selon le redevable ou la localisation

Fondations et associations reconnues d’utilité publique : exonération pour les locaux et parkings affectés à leur activité reconnue d’utilité publique.

Institutions spécialisées des Nations unies : exonération pour les biens nécessaires à l’accomplissement de leurs missions.

Coopératives agricoles : exonération des locaux de stockage, y compris pour des opérations de conditionnement ou reconditionnement.

ZFU – Territoires entrepreneurs : exonération, mais le dispositif est appelé à disparaître au 1er janvier 2026 (à surveiller pour les immeubles situés dans ces zones).

Pour la taxe sur les bureaux en Provence, les règles d’exonération par seuil et par type de locaux sont calquées sur le régime francilien.

4.3. Exonération liée à un projet de transformation en logements

Les locaux vacants au 1er janvier peuvent être exonérés s’ils font l’objet d’un projet crédible de transformation en habitation, à trois conditions cumulatives :

Vacance au 1er janvier de l’année d’imposition.

Dépôt, l’année précédente, d’une déclaration préalable ou d’un permis de construire emportant changement de destination vers l’habitation.

Achèvement des travaux dans un délai de 4 ans suivant l’autorisation d’urbanisme (attestation d’achèvement et de conformité à l’appui).

En cas de non‑respect du délai de 4 ans, la taxe non acquittée devient exigible avec une majoration de 25 %, sauf circonstances exceptionnelles indépendantes de la volonté du redevable.

5. Points d’alerte opérationnels

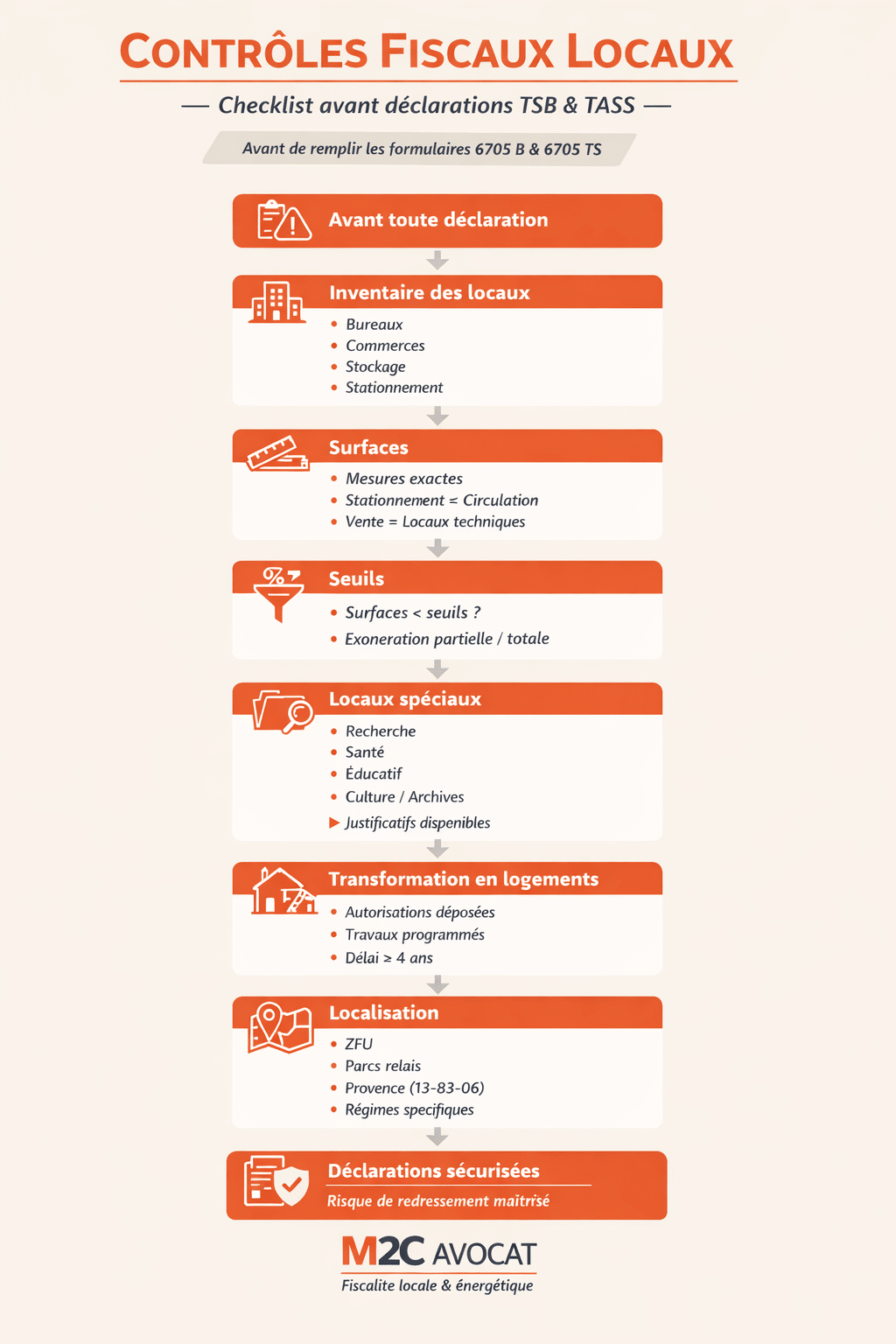

5.1. Locaux vacants ou en travaux

Des locaux vides ou en travaux restent, en principe, taxables dès lors qu’ils sont conçus ou aménagés pour un usage taxable.

La perte de la qualification (ex. bureaux) n’est admise que si les travaux rendent définitivement les locaux impropres à cet usage (démolition quasi complète, changement définitif de destination).

5.2. Effet de seuil

Le dépassement, même marginal, des seuils (100 m², 2 500 m², 5 000 m², 500 m²) entraîne la taxation de toute la surface de la catégorie.

D’où la nécessité de fiabiliser les métrés (plans, relevés, contrôles croisés).

5.3. Qualification des surfaces “mixtes” ou atypiques

Espaces de coworking : présomption de bureau, sauf démonstration d’une véritable activité commerciale autonome (accueil de clientèle, prestations de services spécifiques).

Self‑stockage : bien intégrer les couloirs et circulations dans la surface taxable.

Data centers : ne pas les traiter comme des locaux de stockage, mais vérifier la présence éventuelle de bureaux, salles de contrôle, etc. qui, eux, peuvent être taxables.

5.4. Stationnement : périmètre de la surface taxable

Ne comptabiliser que les aires de stationnement ; exclure rampes, voies de circulation, zones d’accès.

Vérifier si le parking est annexé à des locaux taxables ou exploité comme activité commerciale autonome (dans les deux cas, taxation possible).

5.5. Exonérations “sur mesure” : charge de la preuve

Pour les locaux de santé, de recherche, d’enseignement, culturels, archives, il est indispensable de disposer de dossiers techniques (plans, descriptifs, photos, notices de sécurité) démontrant les aménagements spécifiques et l’usage réel.

5.6. Évolutions 2026

Suivi de la disparition annoncée du régime ZFU à compter du 1er janvier 2026.

Vérification annuelle des tarifs applicables (TSB, TASS, taxe Provence) selon la circonscription et l’indexation retenue.

6. Check‑list avant déclaration

Nous utilisons des cookies pour améliorer votre expérience sur notre site Web. Vous pouvez configurer l'utilisation des cookies.

Ce site Web utilise des cookies pour améliorer votre expérience lorsque vous naviguez sur le site Web. Parmi ceux-ci, les cookies classés comme nécessaires sont stockés sur votre navigateur car ils sont essentiels au fonctionnement des fonctionnalités de base du site Web. Nous utilisons également des cookies tiers qui nous aident à analyser et à comprendre comment vous utilisez ce site Web. Ces cookies ne seront stockés dans votre navigateur qu'avec votre consentement. Vous avez également la possibilité de désactiver ces cookies. Mais la désactivation de certains de ces cookies peut affecter votre expérience de navigation.

Les cookies nécessaires sont absolument indispensables au bon fonctionnement du site web. Ces cookies assurent les fonctionnalités de base et les caractéristiques de sécurité du site web, de manière anonyme.

Cookie

Durée

Description

cookielawinfo-checkbox-analytics

11 mois

Ce cookie est défini par le plugin de consentement aux cookies GDPR. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie "Analytics".

cookielawinfo-checkbox-functional

11 mois

Le cookie est défini par le consentement aux cookies GDPR pour enregistrer le consentement de l'utilisateur pour les cookies de la catégorie "Fonctionnel".

cookielawinfo-checkbox-necessary

11 mois

Ce cookie est défini par le plugin de consentement aux cookies du GDPR. Il est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie "Nécessaire".

cookielawinfo-checkbox-others

11 mois

Ce cookie est défini par le plugin de consentement aux cookies GDPR. Ce cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie " Autre ".

cookielawinfo-checkbox-performance

11 mois

Ce cookie est défini par le plugin de consentement aux cookies GDPR. Ce cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies de la catégorie "Performance".

viewed_cookie_policy

11 mois

Ce cookie est défini par le plugin GDPR Cookie Consent et est utilisé pour stocker si l'utilisateur a consenti ou non à l'utilisation de cookies. Il ne stocke pas de données personnelles.

Ces cookies sont employés par Google Analytics, un outil proposé par Google pour collecter des informations sur le comportement des utilisateurs sur le site (langue utilisée, pages consultées…) afin de produire des rapports. Ces rapports sont anonymes : il nous est donc impossible de savoir ce qu’un utilisateur en particulier a fait sur le site. Nous utilisons ces rapports afin d’améliorer le site et de corriger les éventuels problèmes.

Cookie

Durée

Description

_ga

2 ans

Utilisé pour distinguer les utilisateurs.

_gat

1 minute

Utilisé pour limiter le taux de demande.

_gid

24 heures

Utilisé pour distinguer les utilisateurs.

AMP_TOKEN

30 secondes à 2 ans

Contient un token qui peut être utilisé pour récupérer un identifiant de client du service d'identification de client AMP. D'autres valeurs possibles indiquent l'opt-out, la demande en vol ou une erreur dans la récupération de l'ID du client auprès du service ID du client AMP.